Configuración de Límites de Depósito en Casas DGOJ

Procedimiento Legal para Modificar Límites de Depósito

El primer consejo que doy a cualquiera que se plantea apostar en serio no tiene que ver con cuotas ni con mercados: es configurar bien el límite de depósito desde el día del registro. He visto demasiados casos de apostantes con ideas razonables y disciplina teórica que se han arruinado porque nunca pusieron una barrera operativa entre su cuenta bancaria y sus impulsos de un sábado noche. El límite de depósito es esa barrera. Y en España es obligatoria por normativa, no opcional.

El límite de depósito es el tope máximo de dinero que puedes ingresar en tu cuenta de apuestas en un periodo determinado. Se configura en tres niveles: diario, semanal y mensual. Los tres actúan a la vez: no puedes depositar más del tope diario aunque el semanal aún permita, ni más del semanal aunque el mensual aún permita. La norma es ineludible: cuando llegas al tope, la casa DGOJ rechaza automáticamente la solicitud de depósito hasta que se renueve el periodo correspondiente.

El marco normativo español es estricto en este punto. El Real Decreto 958/2020 estableció límites obligatorios iniciales para jugadores nuevos, y obliga a todas las casas DGOJ a implementar el sistema. Las casas no pueden eliminar el mecanismo ni permitir operar sin límite configurado. Es un control estructural del mercado, no un detalle opcional.

Marco legal: por qué la ley te obliga a ponerte un tope

El Real Decreto 958/2020 es la norma fundamental que regula las actividades de juego en España desde 2020. Estableció entre sus medidas clave la obligación de configurar límites de depósito desde el alta. El objetivo declarado fue reducir el daño potencial del juego online, particularmente en perfiles jóvenes y en jugadores con signos de problema. Los límites iniciales mínimos fueron 600 euros mensuales para jugadores nuevos en los primeros 30 días, con posibilidad de modificación posterior siguiendo procedimiento.

El regulador ha sido claro sobre las motivaciones. Pablo Bustinduy, Ministro de Derechos Sociales, Consumo y Agenda 2030, ha destacado un dato que conecta con la ubicación geográfica del juego físico pero que refleja la filosofía regulatoria más amplia: las mayores aglomeraciones de casas de apuestas se producen en los barrios con una renta media más baja en sus hogares. Esa observación geográfica muestra la preocupación del regulador por la concentración del daño en perfiles socioeconómicos específicos, y explica por qué las herramientas de autocontrol en el juego online son obligatorias y no voluntarias.

Las casas DGOJ tienen obligación de ofrecer herramientas de autocontrol visibles y operativas. El usuario puede bajar el límite instantáneamente, pero la subida del límite requiere un periodo de reflexión de al menos 24 horas. Ese diseño asimétrico (bajada inmediata, subida diferida) es deliberado: responde a la evidencia de que los picos de gasto problemático ocurren en momentos de impulso, y que el tiempo de espera desactiva una parte significativa de esos impulsos.

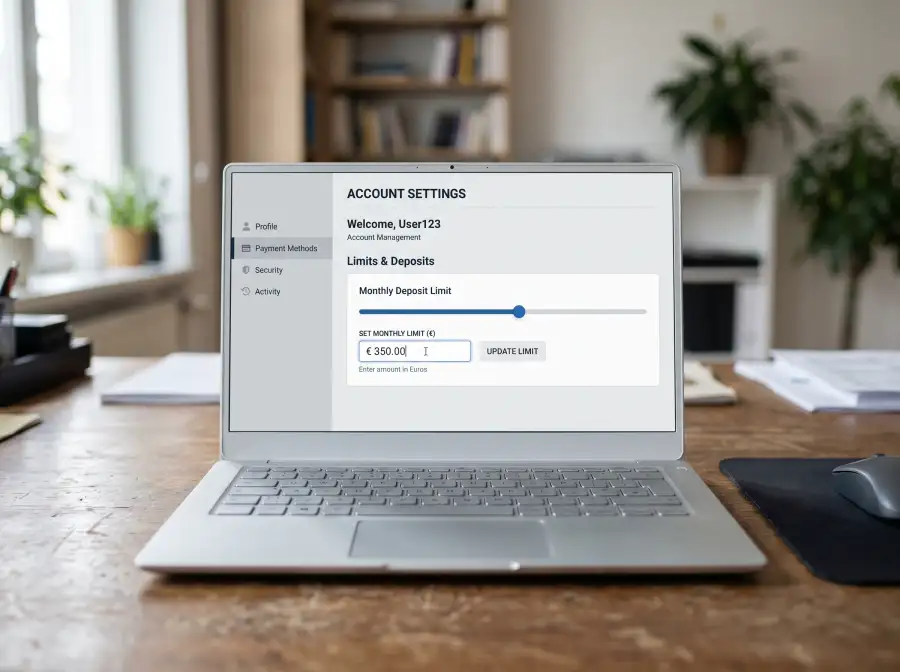

Cómo modificar el límite: el proceso en casa DGOJ

Para bajar el límite, el proceso es inmediato en la mayoría de casas DGOJ. Entras al panel de configuración, eliges el nuevo límite (menor que el actual), confirmas. Cambia al instante. Esa inmediatez permite al apostante reducir su exposición en cualquier momento sin trabas.

Para subir el límite, el proceso es distinto. Entras al panel, solicitas el nuevo límite (mayor que el actual), confirmas. La solicitud entra en un periodo de reflexión de 24 horas como mínimo (algunas casas amplían a 48 o 72). Durante ese tiempo puedes cancelar la solicitud. Si no la cancelas, el nuevo límite se activa al terminar el periodo. Algunas casas pre-llenan formularios con preguntas sobre el motivo del incremento como paso adicional de reflexión.

El límite es específico por operador, no universal. Si subes tu límite en una casa, no se sube en las otras casas donde tengas cuenta. Esto significa que un apostante con cuentas en 5 casas puede tener 5 límites distintos y 5 exposiciones diferentes. Por eso recomiendo siempre a quien empieza que se quede con 1 o 2 casas máximas hasta que haya asentado su disciplina. Multiplicar cuentas multiplica la superficie de riesgo.

La DGOJ tiene en estudio desde hace años un sistema de límite unificado entre casas DGOJ (que tu tope mensual sea el mismo sumando depósitos en todas tus cuentas), pero aún no está operativo. Cuando se implemente, será el cambio regulatorio más importante en la herramienta de autocontrol desde el Real Decreto original.

Patrones de riesgo: lo que pasa cuando el límite sube mal

Aquí viene la parte que la mayoría de apostantes no se detiene a pensar. La decisión de subir el límite de depósito no es neutra emocionalmente. Cómo la tomas y en qué momento dice mucho sobre tu relación con las apuestas.

Hay un patrón clínicamente documentado: el jugador sube el límite después de una racha negativa de pérdidas. La lógica del momento es «tengo que recuperar lo perdido, necesito depositar más». Esa lógica es un síntoma claro de juego problemático según los criterios de la psicología clínica. La probabilidad de perder dinero para un jugador online en España es del 75%, según las bases científicas del nuevo cartel informativo obligatorio, y las pérdidas agregadas superan en 4 veces las ganancias totales de los jugadores. En ese contexto estadístico, la subida del límite después de pérdidas importantes amplifica el daño matemáticamente, no lo compensa.

El patrón opuesto (subida del límite después de una racha ganadora) también es de riesgo. La sensación de dominio sobre el juego es ilusoria si se basa en varianza positiva de corto plazo. Un apostante que ha ganado 300 euros en un fin de semana y decide subir el límite mensual de 300 a 600 euros está tomando una decisión emocional, no racional. A largo plazo, la varianza se revierte y las pérdidas acumuladas reflejan el margen de la casa, no el rendimiento extraordinario temporal.

La bajada del límite es siempre señal positiva. Un apostante que decide voluntariamente reducir su exposición después de reflexionar sobre su disciplina está usando la herramienta como está diseñada. No hay casos documentados de «daño» por bajada de límite: es, literalmente, el único movimiento que nunca empeora la situación del apostante.

Cómo elegir el límite correcto para tu perfil

El criterio que uso con mis alumnos de formación amateur es el del 1% del salario neto mensual como límite mensual de depósito, o el 3% máximo para el apostante con disciplina demostrada y bankroll separado.

Un salario neto de 1.800 euros al mes soportaría un límite mensual de 18-54 euros. Parece poco. Y es poco, en términos de poder de fuego de apuesta. Es ahí donde aprendes la lección que muchos aprenden tarde: las apuestas rentables a largo plazo son las que se hacen con dinero que puedes permitirte perder sin alterar tu economía, y el 1-3% del salario es el umbral clínico documentado donde las apuestas no se convierten en riesgo.

El criterio de Kelly (método matemático de gestión de bankroll) indica que cada apuesta individual debería ser un 1-5% del bankroll total, y el bankroll total no debería superar el 5% del patrimonio líquido del apostante. Extrapolado al depósito mensual: si tu patrimonio líquido es 20.000 euros, tu bankroll razonable sería 1.000 euros, y tu depósito mensual máximo en casas de apuestas debería estar por debajo de esos 1.000 euros (que se reparten entre apuestas durante todo el mes, no se pierden todos a la vez).

Para el apostante recreativo que no tiene ambiciones de rentabilidad sino puro entretenimiento, la regla es todavía más estricta: el depósito mensual debería ser cantidad comparable a otros gastos de ocio (cena fuera, suscripción de streaming, entrada de cine). Si estás gastando en apuestas más que en cualquier otro entretenimiento mensual, el gasto está mal calibrado. Para profundizar en cómo reconocer señales de problema antes de que lleguen al punto crítico, los patrones tempranos de juego problemático son detectables cuando sabes qué mirar.

¿Cuánto tarda en aplicarse una subida del límite de depósito?

El periodo de reflexión mínimo obligatorio es de 24 horas desde la solicitud según la normativa DGOJ, aunque muchas casas amplían el plazo a 48 o 72 horas como medida adicional de protección. Durante ese tiempo la subida está en espera y el apostante puede cancelarla sin consecuencias. Transcurrido el periodo, la subida se activa automáticamente y el nuevo límite entra en vigor. La bajada en cambio es inmediata: se aplica en el momento de la solicitud sin periodo de espera.

¿El límite de depósito es común a todas las casas DGOJ o por operador?

Actualmente el límite es individual por operador, no unificado entre casas. Un apostante con cuentas en varias casas DGOJ tiene tantos límites distintos como casas haya registrado, y cada uno funciona de forma independiente. La DGOJ tiene en estudio desde hace tiempo un sistema de límite único interoperador que sumaría depósitos en todas las cuentas del mismo jugador, pero aún no está operativo. Cuando se implemente, cambiará sustancialmente la dinámica de autocontrol en el sector.